【技术深扒】存储芯片涨价风暴:小米涨价背后的全球供应链危机

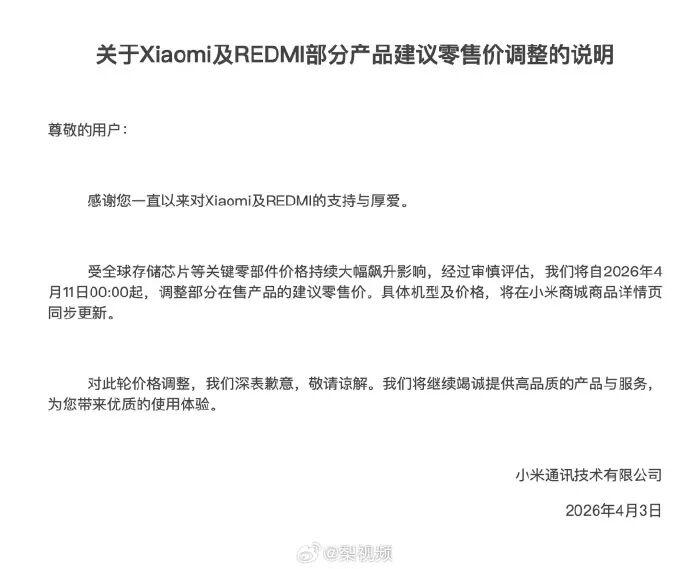

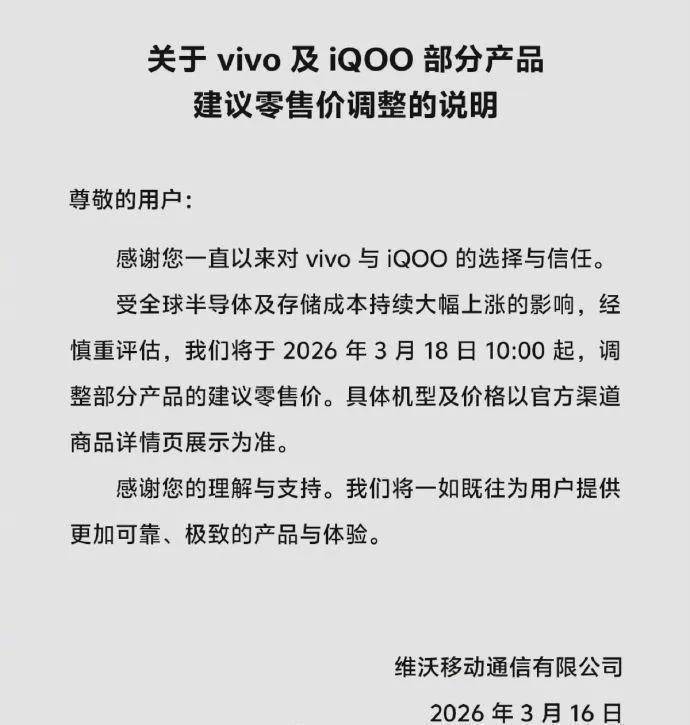

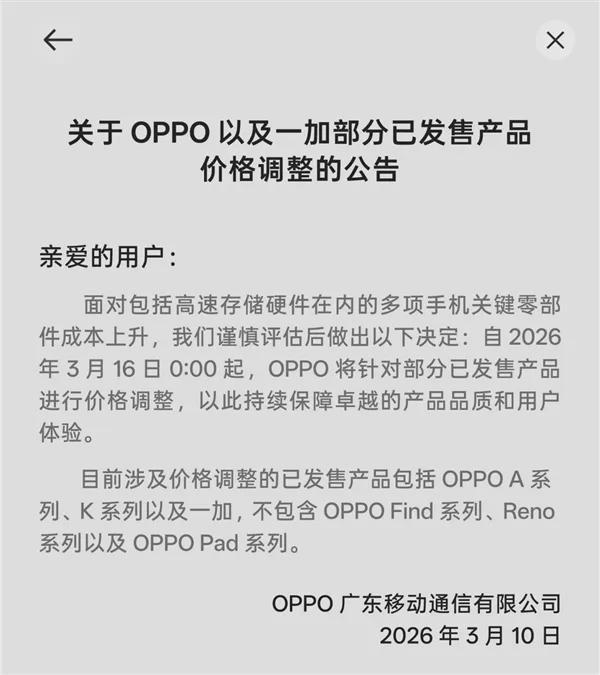

四月初的手机圈,被一纸涨价公告搅动。4月3日小米官宣调整在售产品建议零售价,4月11日起执行。这不是孤例,vivo、OPPO、一加已先后跟进。整个智能手机市场,正经历近五年来规模最大的集体涨价潮。

时间回溯:存储涨价的三重传导链

存储芯片价格上涨并非突然爆发。2025年三季度至今,LPDDR4/5价格持续攀升。CounterpointResearch数据显示,2026年二季度移动级存储价格将达到2025年三季度的近三倍。这个数字背后是三重传导机制:全球晶圆厂产能收缩→关键材料供应紧张→终端产品成本上扬。

小米的调价公告直言不讳:全球存储芯片等关键零部件价格持续大幅飙升。魏思琪的表述更为具体:内存涨势和幅度远远超出预期,为保障产品正常供应与稳定品质,不得不调整建议零售价。这份坦诚背后,是整个供应链承压的缩影。

关键节点:具体机型与调价幅度

本次调价涉及三款机型:REDMIK90ProMax自4月11日起上调200元;Turbo5、Turbo5Max取消新春特惠;512G大内存版本继续补贴200元。从绝对值看,200元涨幅看似温和,但从行业横向对比,vivo于3月18日先行调价,OPPO与一加3月16日跟进,小米选择4月11日启动,说明涨价压力已在全行业蔓延。

值得注意的是,补贴政策的调整同样值得关注。Turbo5系列取消新春特惠,意味着实际到手价将明显上升。这比直接涨价更能影响消费者决策——用户感知到的不是明面的数字变化,而是优惠消失后的心理落差。

经验总结:涨价周期的行业规律

纵观近年手机市场,每次存储芯片大涨,必然引发终端价格调整。2016年、2019年、2023年的三轮涨价周期,节奏高度相似:上游原材料涨价→品牌观望期→竞品跟进→集体调价。小米此轮选择4月初官宣、4月11日执行,留出了约一周的市场缓冲期,这已是行业惯例的最大诚意。

CounterpointResearch的预测更具警示意义:2026年全球智能手机出货量将同比下降12%,不足11亿部,创下自2013年以来最低水平。涨价与销量下滑形成双重挤压,品牌方的压力可见一斑。

方法提炼:消费者应对策略

面对这轮涨价,消费者有三类应对路径。其一,急需换机用户可优先考虑未被调价的库存机型;其二,512G大内存版本仍有200元补贴,性价比相对突出;其三,非急迫用户可观察5月后的市场反应,通常品牌会在新品发布季释放部分优惠以平衡市场情绪。

存储涨价周期通常持续6-9个月,2026年下半年或出现缓解信号。但对于当前有购机需求的用户,4月11日前是关键的决策窗口。

应用指导:购机决策的时间窗口

基于上述分析,给出具体操作建议:REDMIK90ProMax潜在购买者,应在4月11日前完成下单,锁定现有价格;Turbo5系列用户需权衡取消特惠后的实际支出增加,若涨幅可接受则早买早用;若非迫切,观望2-3个月,等待市场消化这轮调价冲击后再做决定。

存储芯片供需关系的逆转需要时间,但消费者的决策窗口正在收窄。读懂这轮涨价的技术逻辑,才能在复杂的消费环境中做出理性选择。