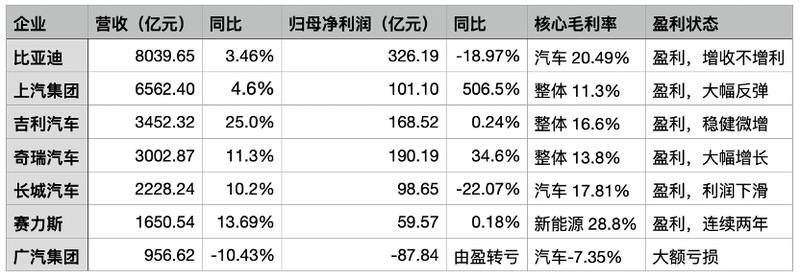

【财报深读】风电材料赛道利润承压:常友科技2025财务密码全解析

2025年4月,常友科技交出了一份让市场颇为关注的年报。营收同比增长12.2%达到11.78亿元,归母净利润却同比下滑15.52%至8889.52万元。这种“增收不增利”的财务特征,在风电材料细分领域并非孤例,而是行业周期性调整的典型缩影。

出货量增长的表象与利润下滑的本质

从表面数据看,常友科技2025年产品出货量较上年同期有所增加,主要得益于风电行业整体回暖、下游市场需求持续提升。然而,深入剖析利润表会发现,营收增长背后暗藏隐忧。毛利率下降与期间费用增加,是压垮利润的两大核心因素。

毛利率下滑的根源,指向产业链上下游的双重挤压。一方面,风电设备行业通行的“年降”机制持续施压产品价格;另一方面,玻璃纤维、胶衣等关键原材料价格波动,进一步侵蚀了利润空间。这意味着单纯依靠规模扩张的增长模式,已难以支撑原有的盈利水平。

风电材料行业的周期性特征研判

回顾风电产业链的发展轨迹,可以清晰地看到一个规律:抢装潮过后,行业进入调整期,产业链各环节面临重新定价。2020-2022年的抢装高峰透支了部分需求,随之而来的是价格机制的系统性调整。

“年降”作为风电行业的惯常做法,要求上游材料供应商每年接受一定幅度的价格下调。这对供应商的成本管控能力提出了更高要求。在原材料价格波动与产品售价下行的夹击下,中间制造环节的利润空间被持续压缩。

现金分红方案的财务逻辑解读

尽管净利润承压,常友科技仍推出了“10派9元+10转4”的分红方案。以最新股本计算,现金分红总额超过3800万元,转增股份则增加了流动性。这一方案透露出管理层两方面的考量:一是维护股东回报承诺,二是通过转增优化股本结构。

基本每股收益2.09元,在行业调整期内仍维持在相对健康水平,说明公司的基本面并未发生根本性恶化。问题的关键在于,如何在行业下行周期中寻找到成本控制与产品升级的平衡点。

周期波动中的应对策略思考

面对行业性的利润压力,材料供应商通常有三条路可走:第一,深耕大客户关系,通过锁定长期订单稳定出货量;第二,推进工艺改进,降低单位生产成本;第三,拓展高附加值产品线,改善产品结构。常友科技的策略选择,将决定其能否顺利穿越本轮周期。

值得关注的是,风电行业作为新能源战略的重要组成部分,长期需求仍在。只是在短期调整中,产业链各环节需要重新找到利润分配的均衡点。对于投资者而言,理解这一周期特性,比单纯关注短期利润数字更为重要。